第3章 企業證券(摘錄)

企業可用的集資手段比政府更多。例如,企業可以發行並出售約當短期國庫券的短期債券,也可以利用其他管道舉借一年內到期的資金。另外,企業可以定期或不定期出售中期和長期債券。再者,企業也能藉由出售股份來引進新的所有權人,或讓現有的投資人得以提高其持股比率。

這些投資標的的風險都可能比單純借錢給政府還要高,因為企業不可能像政府那樣,強迫任何人購買它們的產品或服務。另外,企業也沒有印鈔廠可幫助它們度過營運困境。

而且,各種企業投資標的的風險也不盡相同。股票持有人不像中期及長期公司債持有人那樣指望公司發利息給他們,因為沒有任何法律強制規定企業一定要發放股息,而且,某些最成功的企業確實也沒有發放股息的慣例。因此,持有股票的人只能期待其持股價值隨著時間逐漸上漲。

企業證券的終極風險在於企業可能無力履行其財務義務並進而破產,但美國政府債券投資人則無須擔心會落入這個窘境。讓我們舉一個實例來說明短期借款的中心-貨幣市場-可能因企業破產而受到什麼樣的衝擊。

貨幣市場

企業經常會為了籌措日常營運所需的資金,透過貨幣市場舉借為期幾天、幾週或幾個月的資金。在2008 年9 月聲請破產的雷曼兄弟控股公司(Lehman Brothers Holdings Inc.)就是藉由出售各種證券,向貨幣市場籌募資金的金融公司之一。

雷曼兄弟的破產導致該公司發行的證券的價值全面重挫,而這些損失讓很多原本將貨幣市場證券視為安全投資標的的投資人深受其害,包括儲備基金管理公司(Reserve Primary Fund),它是美國歷史最悠久的貨幣市場共同基金。

這個事件爆發後,很多投資人因此拒絕購買類似的證卷,換言之,任何公司發行的證券都被拒絕往來。投資人的全面撤退導致貨幣市場失去原有的功能,這迫使很多原本主要透過這個市場籌集資金的企業,轉而訴諸集資成本較高且曠日廢時的銀行貸款和債券發行等管道。事件發展到最後,甚至迫使美國政府出面為貨幣基金產業提供數千億美元的財務支援,而美國政府也因此成為這類貨幣市場債券的最大買主之一。

幸好這種極端的情況鮮少發生。一般來說,企業都能輕鬆利用貨幣市場向投資人或其他企業借錢,而且,貨幣市場融資的管道有很多種,這些管道全都值得我們加以探討。

在美國,銀行能透過聯邦資金市場,直接向其他銀行貸款。相關的資金來自銀行業者依聯邦監理規定而必須保留的準備金。當一家銀行的準備金水位過低,它可以對外舉借資金,以補足最低的準備金標準:而當某家銀行握有超額的準備金,就能藉由放款的方式來賺一點利息。

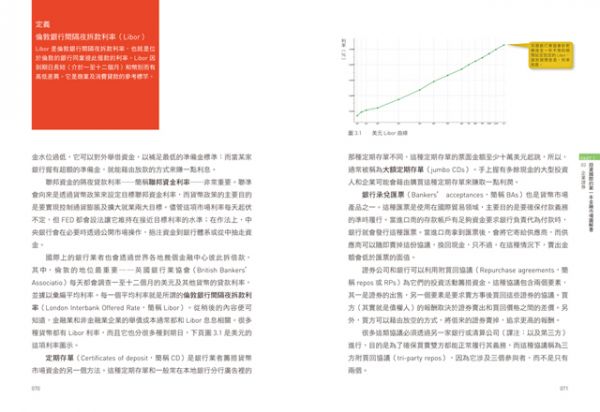

聯邦資金的隔夜貸款利率──簡稱聯邦資金利率──非常重要。聯準會向來是透過貨幣政策來設定目標聯邦資金利率,而貨幣政策的主要目的是要實現控制通貨膨脹及擴大就業兩大目標。儘管這項市場利率每天起伏不定,但FED 都會設法讓它維持在接近目標利率的水準;在作法上,中央銀行會在必要時透過公開市場操作,挹注資金到銀行體系或從中抽走資金。

國際上的銀行業者也會透過世界各地幾個金融中心彼此拆借款,其中,倫敦的地位最重要──英國銀行業協會(British Bankers’Associatio)每天都會調查一至十二個月的美元及其他貨幣的貸款利率,並據以彙編平均利率。每一個平均利率就是所謂的倫敦銀行間隔夜拆款利率(London Interbank Offered Rate,簡稱Libor)。從稍後的內容便可知道,金融業和非金融業企業的舉債成本通常都和Libor 息息相關。很多種貨幣都有Libor 利率,而且它也分很多種到期日。

定期存單(Certificates of deposit,簡稱CD)是銀行業者籌措貨幣市場資金的另一個方法。這種定期存單和一般常在本地銀行分行廣告裡的那種定期存單不同,這種定期存單的票面金額至少十萬美元起跳,所以,通常被稱為大額定期存單(jumbo CDs)。手上握有多餘現金的大型投資人和企業可能會藉由購買這種定期存單來賺取一點利潤。

銀行承兌匯票(Bankers’ acceptances,簡稱BAs)也是貨幣市場產品之一。這種匯票是使用在國際貿易領域,主要目的是要確保付款義務的準時履行。當進口商的存款帳戶有足夠資金要求銀行負責代為付款時,銀行就會發行這種匯票。當進口商拿到匯票後,會將它寄給供應商,而供應商可以隨即賣掉這份協議,換回現金,只不過,在這種情況下,賣出金額會低於匯票的面值。

證券公司和銀行可以利用附買回協議(Repurchase agreements,簡稱repos 或RPs)為它們的投資活動籌措資金。這種協議包含兩個要素,其一是證券的出售,另一個要素是要求賣方事後買回這些證券的協議。買方(其實就是債權人)的報酬取決於證券賣出和買回價格之間的差價。另外,買方可以藉由放空的方式,將借來的證券賣掉,追求更高的報酬。

很多這類協議必須透過另一家銀行或清算公司(譯注:以及第三方)進行,目的是為了確保買賣雙方都能正常履行其義務,而這種協議稱為三方附買回協議(tri-party repos),因為它涉及三個參與者,而不是只有兩個。

附買回協議屬於擔保融資的一種,因為涉及的證券會被用來作為擔保品。不過,很多企業卻比較依賴無擔保融資或是單純只有還款承諾的借款。如果是這類融資或借款,一旦借錢的企業違背承諾,投資人就會虧本,當年雷曼兄弟公司的債務人就因此而損失不眥。

儘管如此,還是很多人願意在無擔保品的情況下借錢給企業界,借款期間甚至長達九個月。這種債務型產品稱為商業本票(called commercial paper 簡稱CP),它就是約當短期國庫券的企業短期債券。

很多金融業的公司會利用CP 專案來籌募日常營運所需現金。另外,汽車公司的財務事業單位也會利用這個方式來集資,因為CP 對這些企業來說是非常有彈性的借錢方式。

企業必須先向美國的監理機關提出申請,經核准後,才能出售特定金額以內的商業本票。一旦取得許可,企業可以(在額度內)自由決定要出售多長期限的CP,也可以自由決定發行時機。某些企業每天都會發行CP,但有些企業的發行頻率較低。

並非所有CP 都是無擔保的。某些銀行和金融公司會基於特殊目的成立而一些投資單位,再透過這些單位來銷售資產擔型保商業本票,這些單位就是所謂的「渠道」(conduits),也稱為特殊投資機構(special investment vehicles,簡稱SIVs)。銀行和金融公司成立這些單位的目的,是為了把不想列在自家帳面上的資產(譯注:通常資產品質較差)轉移給這些單位持有。但2008 年金融危機爆發後,很多這類投資單位因持有房貸相關證券而陸續崩潰。而當這些SIV 倒閉,成立SIV 的銀行和金融公司又不得不把那些不良資產重新列回帳面上,當然,它們也因此受到重創。

這場危機當然對CP 市場造成嚴重傷害,雷曼兄弟公司倒閉所造成的衝擊尤其顯著。結果,很多投資人為了避免未來再遭遇相同的災難而紛紛避開這個市場。於是,原本透過出售這類證券來籌募資金的企業只好轉而訴諸債券市場,以解決資金枯竭的窘境。

聯邦資金市場、Libor、銀行承兌匯票、定期存單、附買回協議和商業本票等,就是林林總總的貨幣市場集資管道。不過,散戶投資人無法接觸到這類投資標的,這些產品全是專為經紀商、銀行、退休和捐贈基金、基金經理人和其他機構投資人創造的。

這些產品的初級市場比次級市場重要很多,因為它們的初級市場比較容易追蹤。舉個例子,平日有在利用CP 集資的企業會為了出售CP 而定期宣告不同到期日的CP 貼現率;可是,一旦這些證券售出,就可能很難或甚至不可能找到它的市場利率了。換言之,初級市場的資訊比次級市場充足。

CP 的發行者可選擇自行發行或找證券公司代為發行CP。沒有經過中介商出售的證券會被標記為直接發行本票,而透過經紀商發行的證券則稱為交易商承銷商業本票。

(略)

報酬、風險及相對價值分析

雷曼兄弟倒閉事件顯示,企業面的貨幣市場投資標的有可能隱含遠比短期國庫券更高的風險。以最糟的情況來說,投資人最後可能會因為持有企業相關貨幣市場產品而產生意料外的虧損。不過,很多投資人卻「明知山有虎,偏向虎山行」,無論如何都願意承擔這個風險,理由就在於這些產品隱含更高的潛在報酬。當然,投資人在投資企業的貨幣市場投資標的以前,也會進行類似前述政府證券的相對價值比較。既然如此,就讓我們一一檢視這類證券的報酬、風險及相對價值分析吧。

報酬

企業的貨幣市場債券產品和政府的貨幣市場債券一樣,都不支付利息。投資人是以面值的特定折扣買進這些證券,但會在到期日當天,他們可以收回面值。這代表投資人的報酬主要來自購買價和面值之間的差異。

企業貨幣市場債券的上述折扣,一定比相同條件的類似政府證券高,若非如此,投資人就沒有購買企業債券的財務誘因。舉個例子,當最高信用評等的企業直接出售的三個月期CP 貼現率為0.2%時,相同期間的短期國庫券貼現率有可能貼近零。換言之,持有企業商業本票的投資人能取得一些收入,但持有政府短期債券可能毫無收入可言。

即使長期下來,政府的短期借款利率還是繼續貼近零,但企業貨幣市場證券的0.2%利率卻可能會隨著時間而轉變,因為這種利率會隨著供需的狀況而起伏。具體來說,這項利率取決於企業出售的證券總值相對投資人願意投入這檔證券的金額而定。

風險

現在,我們已經從政府證券的領域進入企業證券領域,所以,應該複習一下投資人究竟承擔了什麼樣的風險。最顯明的風險就是市場風險,也就是價格不漲反跌的風險。另外,投資人也得承受流動性風險,換言之,投資人想要收回現金時,有可能無法以市價賣掉手上的證券。

CP 和其他貨幣市場投資標的不僅會受到上述風險影響,也會受到和經濟、政治、政策和幣值波動有關的風險影響。另外,利率風險、通貨膨脹風險和再投資風險也是必須顧慮的,不過,相對中期和長期債券來說,期限較短的短期證券比較無須顧慮這類風險。

然而,對企業貨幣市場投資標的來說,信用風險的意義就比較重要了。從標準普爾、穆迪和惠譽對企業的信用評等,便可見不同企業的信用風險可能差異甚大。因此投資人在判斷哪些證券較值得持有時,一定將信用風險列入考量。基於以上種種因素,企業CP 的投資價值分析比短期國庫券的分析複雜很多,因為在分析國庫券時,只需要聚焦在美國政府的償債能力即可。

投資人必須考量某些只屬於企業證券的種種風險,首先是營運風險-即企業營運績效惡化的可能性。當營運風險上升,現金流量也非常可能會下降,這時,企業可用來償債和支應其他費用的資金也會減少。

事件風險是一種和特定企業有關的具體營運風險,這種風險和可能影響到特定企業的營運或償債能力的某個事件有關。例如合併和收購活動可能導致一家企業的債務負擔增加,並妨礙到它的競爭能力。而若企業體進行分割或將原本的某項業務獨立出來,也可能代表它未來可用於償債的現金將減少。這些都屬於事件風險。

產業風險也可能影響到企業及其證券的價值。這種風險是指產業裡的某些情況有可能會威脅到企業,而非企業本身的行為所引發的風險。舉個例子,數位相機取代軟片相機成為產業的標準後,整個照相產業產生巨大的變化。這個變化對當年穩居世界第一大軟片製造商的伊士曼科達公司造成嚴重的衝擊,最後黯然聲請破產。該產業的富士軟片控股公司及其他競爭者也都受到衝擊。

企業貨幣市場證券的營運風險、事件風險和產業風險比企業中期和長期債券的同類風險低,因為前者的期限較短。儘管這麼說,雷曼兄弟的例子告訴我們,相關的風險還是不能不查。這種種風險的存在,足以說明為何企業和政府證券之間向來都存在報酬落差。