Part1 看懂消費面數字

03.消費者信心

當你非常確定消費者信心正逐漸改善,顯然就應該朝零售業尋找投資機會。

美國也許有很多特色,但最重要的特色莫過於它是一個充斥揮霍成性者的國度。因此,投資人和經濟學家向來投注很多時間來推斷「消費者」的想法或感受。簡單說,當消費者感覺好一點,就會多花一點錢。

儘管眾人極為關心這個領域,但卻很少經濟指標會直接去問街上的普羅大眾:「你感覺如何?」多數其他指標,都是藉由衡量民眾先前或當下的所作所為,來推敲他們的想法。

不過,還是有兩個機構採納這種直接詢問民眾想法和感受的作法,一個是經濟諮商局,另一個是密西根大學,兩者分別編製消費者信心指數(Consumer Confidence Index)和密西根大學消費者信心指數(Michigan University Consumer Sentiment Index,亦稱密西根信心指數)。

這兩項指數幾乎是衡量同一件事:以經濟術語來說,就是「你目前感覺好不好,對未來又有何感受?」他們透過對一般家庭所做的問卷調查來匯集民眾的想法。

簡單說,這些指標的數字愈高,代表消費者認為經濟將改善,或將繼續高速運轉。舉個例子,如果消費者信心指數從四月的49分上升到五月的55分,代表消費者相信經濟情勢正在改善。相同的,如果數字較低或下降,則代表經濟前景不太妙。

密西根信心調查每個月發佈兩次,第一個數字比消費者信心指數稍微早一點公布。此外,密西根信心調查也被納入其他政府統計數據,所以,它在觀察者心目中的地位也變得更加崇高。

不過,如果你願意深入挖掘表面數字以外的內容,經濟諮商局所彙編的消費者信心指數也很有用。因為它涵蓋了諸如汽車及大型家電等高單價產品消費計劃的調查數據。另外,它也包含通貨膨脹預期的數據,以及不同年齡層及所得水準的受訪者的信心。

不過,這兩項指數都有一個小問題:這兩項指數的波動性都很高,而且有太多雜音,調查結果經常會隨機上升或下降,所以導致外界不容易解讀數據的真正意義。

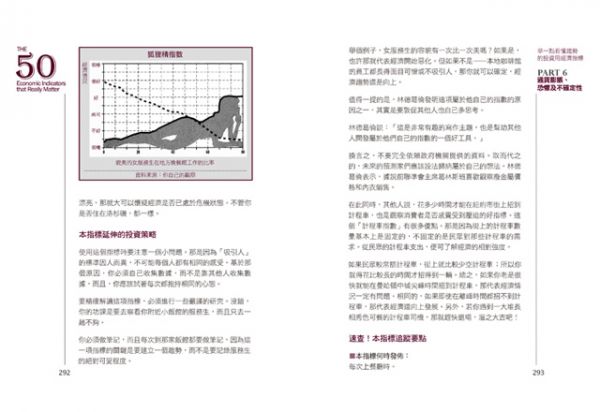

波動性這麼高的原因之一是,受訪者的心理狀態可能會受很多事影響。舉個例子,汽油價格突然大漲或恐怖攻擊等因素,都可能導致消費者信心嚴重降低。從密西根大學指數圖,便明顯可見它的短期波動性有多高。不過,從這張圖也可看出,當經濟步向衰退,信心通常會劇烈下降。

本指標延伸的投資策略

由於這兩項信心指標的波動性巨大,所以,投資人在使用這些指標時必須非常謹慎。紐約一家投資銀行傑佛瑞公司的首席市場分析師阿爾特.霍根(Art Hogan)說:「我們會嘗試觀察是否形成趨勢,不會只關注某個時間點的數據。」簡單說,不能因為某個時間點的數據很亮麗,就斷定經濟狀況良好。有很多原因可能會促使信心突然跳升,但這並不見得會形成一股可延續的趨勢。霍根說:「試著將單月的數據融合在一起,看看三個月移動平均值,這樣做出來的投資決策會比較明智一些。」

有時候,這個數據確實能精確映射出市場的低點,像是1980年和2001年。不過,相反的,在1981到1982年、1990年和2008到2009年的衰退期,在經濟真正走出衰退以前,消費者信心卻反覆上升又下降了一到三次。

由於這項數據存在嚴重的「雜音」,所以,在使用這些指標時,最好同時參考其他經濟線索,如本書所列的其他指標。舉個例子,你可以觀察消費者耐久財銷售數據,或銀行是否增加消費者信貸的可取得額度等。

當你非常確定信心正逐漸改善,顯然就應該朝零售業尋找投資機會。霍根表示,當經濟逐漸步出衰退泥淖,他會先觀察消費者必需品的股票,像是銷售基本食品及各式雜貨等必需品的沃爾瑪(Walmart,代號WMT)。接著,他會再轉向銷售裁決型(decretionary)產品的零售商,像是Coach(代號COH)和Tiffany & Co.(代號TIF),這些零售商主要是銷售非絕對必要購買的產品,通常是奢侈品。同理可證,如果經濟情勢似乎正開始走下坡,投資人因該採取相反的作法,先退出那些奢侈品相關廠商。

【SUMMARY】本指標投資應用摘要

●本指標分析重點:

觀察消費者信心是否連續幾個月上升(降低)。

●本指標意涵:

消費者覺得富足(未來一段時間傾向稍微謹慎一點)。

●建議採取的投資行動:

買進(放空或賣出)零售類股,優先(後)選擇非裁決型商品的零售商,其次(先)為裁決型產品。

●應用於投資的風險水平:低。

Part2 投資面的重要經濟指標

07銅價

如果銅價處於高檔且持續上漲,那就代表經濟擴張的訊號;如果銅價維持高檔但價格卻不見進展,代表經濟也許將趨向遲緩。

投資界流行一句座右銘:「銅是擁有經濟學博士學位的金屬。」為什麼這麼說?其實關鍵不在於這項金屬本身,而是它的價格清楚反映經濟情況。

整體而言,如果銅價位於相對高檔且持續上漲,就代表工業經濟狀況良好。如果銅價位於低檔且持續下跌,代表製造業的正艱苦度日。為什麼?根據總部設在聖安東尼奧的美國全球投資者公司的投資長法蘭克.荷姆斯(Frank Holmes)所言,:「因為銅的某種物理特性,讓它成為工業經濟領域的骨架。」荷姆斯指出,銅價和房地產市場的體質、基礎建設支出及製造業息息相關。

相關的緣由如下:銅的供給相對穩定,而且通常不太會受銅價水準變動的影響,所以,當需求增加—住宅或商業電線的使用—它的價格就傾向於上漲,這就是銅價和經濟活動趨勢非常一致的原因。

好消息是,在短時間內,銅和整體經濟之間的這種密切關係應該不會改變。銅是目前最容易取得,且成本效益最高的導電體之一,而且,在可預見的未來,它的這個地位似乎不可能動搖。(黃金的傳導性比銅好,但就多數用途而言,黃金卻完全沒有成本效益可言。)

另一方面,以鋁做為房屋和辦公室電線,向來容易產生一個缺點:它很容易起火。銅除了被使用在建築物的電線,也是製造汽車和小型家電的重要材料之一,關鍵在於它的電及熱傳導能力。

本指標延伸的投資策略

美國全球投資人公司的投資組合經理布萊恩.希克斯(Brian Hicks,荷姆斯的同事)說,觀察銅價有助於預測經濟衰退。事實上,希克斯還進一步解釋,目前(21世紀初)銅的供需平衡極端緊繃,那代表銅價比以前更容易受供需變化的影響。

他說,觀察銅價的關鍵是尋找趨勢。如果銅價處於高檔且持續上漲,那就代表經濟擴張的訊號;如果銅價維持高檔但價格卻不見進展,代表經濟也許將趨向遲緩。

誠如近期的例子所顯示,2010年年初,希克斯注意到銅價開始從高檔下滑,他認為這可能是因為中國經濟開始趨緩。由於銅價下跌和其他因素證實了他的疑慮,所以,希克斯順利在市場還處於高點時,大量賣出他持有的銅相關投資標的。等到市場終於體察到希克斯的世界觀,相關標的的股價早已下跌,而他也早已出清持股了。

希克斯表示,所謂的高價是指每磅3美元或每公噸6600美元左右。如果銅價低於每磅2美元或大約每公噸4400美元,就被視為低價,這也低於銅的多數新供給來源的開發成本。

在觀察銅價時,應該注意一個問題:有時候銅價的突然大漲和經濟情勢不見得相關,所以不代表經濟將改善。取而代之的,那樣的波動有可能只是地震引起,或由於工人的某些行為導致這項金屬的供給受到干擾。在這些情況下,銅價通常會在銅恢復全能生產後下跌,但這也不代表經濟將步向衰退,只不過是銅市恢復正軌罷了。

【SUMMARY】本指標投資應用摘要

●本指標分析重點:

銅價有無上漲(下跌),尤其是高於每磅3美元或低於每磅2美元。

●本指標意涵:

房地產業與製造業正加速前進(趨向艱困),經濟景氣將同步發展。

●建議採取的投資行動:

如果你確定銅價波動是因為需求的增加(減少)所驅動,而不是因為供給面有突發狀況,那就投資(退出)銅和製造業股票,同時「以經濟將擴張(萎縮)的基本假設」來重新調整你的投資組合。

●應用於投資的風險水平:高。

Part6 通貨膨脹、恐懼及不確定性

42.痛苦指數

痛苦指數記錄了存在於經濟體系裡的痛苦。其中又以經濟地位最低者的痛苦最劇烈。

當掌管經濟的神祇微笑,我們的薪水會增加,而我們買的東西會變便宜。先別急著嘲笑,這種情況確實發生過。不過,有時候情況卻相反。我們的薪水消失(因為失業),而我們需要買的每樣東西都大漲價(通貨膨脹),而這就是經濟悲劇。

我們無法確定經濟學家亞瑟.奧肯(Arthur Okun)當初開發「痛苦指數」的想法是什麼,因為他已經不在這個世上,我們無從問起,不過,我們認為他很可能是為了衡量經濟及社會上的痛苦。痛苦指數和多數卓越的概念一樣,都很簡單易懂。它只是把失業率加上通貨膨脹率,如此而已。這個數字愈高,社會就得應付愈多痛苦。

維吉尼亞大學達頓商學院的經濟學教授彼得.羅德里蓋茲(Peter Rodriguez)說:「痛苦指數記錄存在於經濟體系裡的痛苦。」「經濟地位最低者的痛苦最劇烈。」

痛苦指數是在1970年代被提出,這非常可以理解,羅德里蓋茲解釋,因為從1860年代(金本位實施)起,政府一直嚴密掌控通貨膨脹,但到1970年代,它開始放鬆。在那可怕的十年,失業率也達到1930年代大蕭條以來未曾出現過的新高點。根據1970年代盛行的經濟理論,高通膨和高失業是不可能同時存在的,因為前者會自動創造就業機會,而後者則會自然而然地促使價格下降,然而,這些理論是錯的。

羅德里蓋茲說:「當時那種高失業與通貨膨脹不斷上升的現象,是我們過去完全沒有見過的,於是,經濟學從『憂鬱的科學』變成了『痛苦的科學』。」經濟學家羅伯.巴洛(Robert Barro)發明了另一個相似的指數—巴洛痛苦指數—他也是將通貨膨脹和失業率加起來,不過,還加了其他變數。

本指標延伸的投資策略

羅德里蓋茲說:「大致上來說,這是一個很典型的藍領階級指數。」不過,他也補充,並不是說經濟狀況比較好的人就不會感受到任何痛苦。

正由於經濟痛苦是一種感受,所以,我們可以將痛苦指數用來作為解讀選舉可能結果的一個粗淺標準。簡單說,當痛苦指數偏高且持續上升,一般大眾應該很快就會開始暴跳如雷。

有時候,人民會在投票所發出怒吼,對現任執政者傾洩他們的憤怒,就像當年選民攆走民主黨籍的吉米.卡特總統(Jimmy Carter)那樣。當年卡特上任時,痛苦指數已達到驚人的12.7,但這個數字卻幾乎是他那一任總統任期內的最低數字。這項指數在1980年6月竄升到歷史(含其他所有總統的任期)高點22左右。不用說也知道,卡特最後輸給雷根(Ronald Reagan),共和黨獲得壓倒性勝利。

任期內痛苦指數下降或相對持平的美國總統後來都順利連任,小布希和柯林頓總統是其中兩個例子。

羅德里蓋茲說:「總統必須設法改善整體經濟情勢,否則就很難會得到第二次機會。」

我們也可以透過痛苦指數知道聯準會的表現好不好。羅德里蓋茲說指出,FED和其他國家的中央銀行不同,它的兩項受託使命是低通膨和低失業率。所以痛苦指數愈高,代表FED愈沒有盡到它的職責。

投資人可以利用痛苦指數做什麼?這是一個很微妙且見仁見智的問題。他們也許可以用痛苦指數來預測華盛頓當局會不會陷入「僵局」,這也許對股票是有利的。另外,投資人也可以用這項指數來解讀利率的可能走向。FED向來不受一般政治運作左右,不過,並非完全不受影響,因為就這部份而言,它的獨立自主地位並未受到憲法的保障。

【SUMMARY】本指標投資應用摘要

●本指標分析重點:

痛苦指數上升(下降)。

●本指標意涵:

現任政治人物陷入嚴重的困境(連任),而FED將加強(降低)它的政策力道。

●建議採取的投資行動:

注意華盛頓和FED的政策變動(或維持現狀)

●應用於投資的風險水平:

取決你要利用痛苦指數做什麼。如果你是拿100萬美元來賭下一次總統選舉的結果,那我們認為風險很高。如果你拿這項指數和本書介紹的其他49個指標來小賭一下,那我們會說,風險非常低。