理財秘訣01:不了解家庭開支,就學不好會計

想要了解會計,與其一開始就去學習企業的資金流向,不如好好了解一下自己的家庭財務收支狀況,反而才是捷徑。之所以這麼說,是因為家庭收支這種日常生活中的資金流動,也是遵循著會計規則的一種經濟活動。

反過來說,如果連自己的家庭收支都算不清的人,是不可能學好會計原理的。本書的結構是先以家庭收支為例,帶領大家一邊從會計角度去觀察資金流動,同時幫助大家加深對會計的理解。

將會計思維融入管理家庭收支還有一個好處,就是能夠幫助大家累積家庭資產。

正如一個好的財務長能帶領公司走向成功,家庭收支也是如此,要讓具有會計思維的人來管理,這個家的資產才能被打理得蒸蒸日上、越來越旺。

說到家庭收支管理,大家首先想到的肯定是家計簿吧。在一天要結束的時刻,獨自一人坐在飯桌前,翻開家計簿,仔細地將數字一一填入帳本中——我想大家腦海裡浮現出的應該是這樣的畫面。如果發現錢所剩無幾了,可能還會一邊紀錄一邊發出輕嘆:「唉,這個月又花多了⋯⋯」這簡直是家庭連續劇中的典型場景。

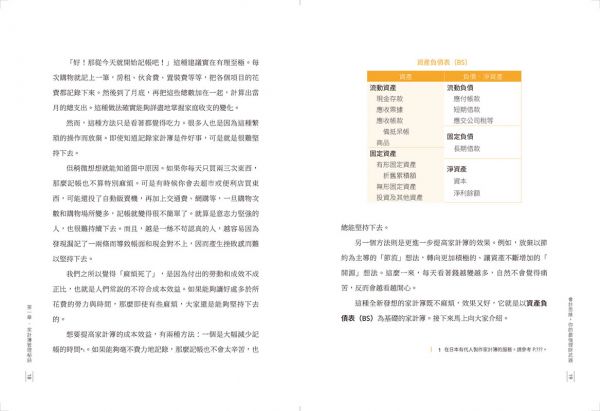

從會計的角度來看,這種家計簿其實就相當於損益表(PL)。在損益表中,營業收入減去營業成本得出營業毛利,再減去營業費用就能得出營業淨利。營業淨利再加上投資帶來的收入,並減去貸款利息等支出,就得出了經常利益。如果經常利益一分不勝,甚至是負數的話,前面提到的那一聲嘆息就會越發沉重了。

對一般上班族而言,營業收入基本上就等於是薪水吧。由於賺取薪水的成本支出幾乎為零,因此薪水就可以直接等於營業毛利。從薪水裡減去生活所需的各種費用,得出的就是營業淨利。我們可以從每個月的損益表來觀察家庭收支的收益狀況,這就是家計簿的作用。

如果損益表的數字是赤字,那麼你的存款金額就會不斷縮水;反之,如果是黑字,那麼存款就會越來越多。

一般來說,薪資的金額變化不會太大,開源無望的情況下,家庭理財的重點便是如何節流了。為了控制支出,所以要記錄錢到底是怎麼花出去的、花在哪,這也是填寫家計簿的意義所在。

「好!那從今天就開始記帳吧!」這種建議實在有理至極。每次購物就記上一筆,房租、伙食費、置裝費等等,把各個項目的花費都記錄下來。然後到了月底,再把這些總數加在一起,計算出當月的總支出。這種做法確實能夠詳盡地掌握家庭收支的變化。

然而,這種方法只是看著都覺得吃力。很多人也是因為這種繁瑣的操作而放棄。即使知道記錄家計簿是件好事,可是就是很難堅持下去。

但稍微想想就能知道箇中原因。如果你每天只買兩三次東西,那麼記帳也不算特別麻煩。可是有時候你會去超市或便利店買東西,可能還投了自動販賣機,再加上交通費、網購等,一旦購物次數和購物場所變多,記帳就變得很不簡單了。就算是意志力堅強的人,也很難持續下去。而且,越是一絲不苟認真的人,越容易因為發現漏記了一兩條而導致帳面和現金對不上,因而產生挫敗感而難以堅持下去。

我們之所以覺得「麻煩死了」,是因為付出的勞動和成效不成正比,也就是人們常說的不符合成本效益。如果能夠讓好處多於所花費的勞力與時間,那麼即使有些麻煩,大家還是能夠堅持下去的。

想要提高家計簿的成本效益,有兩種方法:一個是大幅減少記帳的時間。如果能夠毫不費力地記錄,那麼記帳也不會太辛苦,也總能堅持下去。

另一個方法則是更進一步提高家計簿的效果。例如,放棄以節約為主導的「節流」想法,轉向更加積極的、讓資產不斷增加的「開源」想法。這麼一來,,每天看著錢越變越多,自然不會覺得痛苦,反而會越看越開心。

這種全新發想的家計簿既不麻煩,效果又好,它就是以資產負債表(BS)為基礎的家計簿。接下來馬上向大家介紹。

理財秘訣02:用餘額規則記錄的「聰明家計簿」

本書所提出的這種以資產負債表為基礎的家計簿設計巧妙,記帳時不僅不需要花費太多精力,還會讓你越記越有興致,越記越開心。完全就是為了生活效率而量身訂做的家計簿。

先來談談花費精力的問題。以往的家計簿,都要求我們毫無遺漏地記錄下每天的每筆開銷。而聰明家計簿,則只要記錄下當日的資產餘額就行了。如此簡單的記帳方法,相信任誰都可以堅持記錄下去。我們稱這種方法叫「餘額規則」。

為了讓大家可以更容易理解,讓我們以錢包為例來解說。以往記帳,只要買了東西,就需要把花了多少錢記錄下來,以此計算這一整天總共花了多少錢。一旦漏記了一筆,最後算出來的金額就會對不上,真的要花上不少工夫。

但其實有一種方法,就算沒有詳細記錄,也有方法能讓我們毫不費力地掌握當天到底花了多少錢。這個算式超級簡單,就連小學生也知道,完全不是多高深的演算法:

(早上錢包中的金額)-(晚上睡覺前,錢包中的金額)

早上出門前,看看錢包裡有多少錢,用這個金額減去晚上睡覺前錢包裡的錢,得出的結果就是你今天花了多少錢。是連小學生也會的數學計算,聰明家計簿就是利用這個簡單的規則。

換句話說,也就是捨棄以往家計簿那種每筆帳都要記錄清楚的方法,改用餘額規則,就能算出這段時間當中你到底花了多少錢。

當然,實際上的聰明家計簿紀錄,不是只有紀錄錢包裡的錢,像是銀行存款、股票之類的資產都要一併紀錄。不過,我們需要記住的重點,就是這些資產全都靠餘額規則來掌握。就算是股票,也不必一一計算買進了多少,又賣出了多少,總之只要掌握當下的餘額(市價)即可。

這種方法看起來或許有些草率,不夠專業,但其實企業的會計系統中也會使用這種餘額規則,其中一例就是商品的庫存管理。

手中的庫存商品,有的可能損耗了,有的可能在店頭被人順手牽羊拿走了,總之減少的庫存並不都是被賣掉了,所以每天的庫存量都可能有些誤差。如果要每天盤點檢查庫存,要耗費太多的勞力。為此,一般企業的做法是到了期末時進行盤點,一次檢查所有的庫存。就像這樣,企業的商品庫存也是以餘額規則來管理。

雖然說準確地掌握數字也很重要,但為了達到準確,就必須花費很多精力。在會計的實際作業上,會權衡數字的準確性和為此所花費的精神成本,並加以考慮運用。將這樣的權衡運用到家庭收支,就是只需管理現金餘額的餘額規則。

理財秘訣09:避免不知不覺中陷入無力清償的陷阱

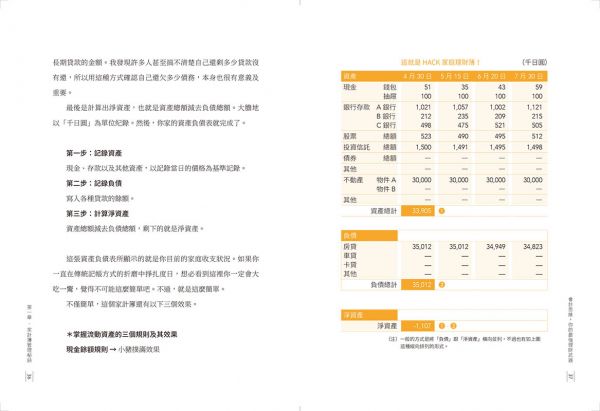

在上一章介紹以資產負債表為基礎的聰明家計簿時,或許夠敏銳的讀者已經發現了一個問題,那就是作為舉例的家計簿中,淨資產的部分是負數。

這表示,即使你將所有資產變現,也無法清償所有的債務,換句話說,也就是陷入了無力清償的狀態。在這個例子中,該家庭的收支狀況,已經陷入超過110萬日圓的負債。

看到這裡,也許有人會心生不悅地說:「為什麼要用這麼不健全的例子!」但是實際上,很多家庭在不知不覺中,都已經陷入這種無力清償的家庭收支狀態。

為什麼會陷入這種狀態呢?答案就是所購買房屋的折舊損失。即使是花了4,000 萬日圓買的新房子,只要人一入住就立刻跌價變成二手屋了。這麼一來,房屋的價值也瞬間下滑。

另一方面,負債卻不會因為價值的變化而減少。雖說負債多寡也取決於購屋時付了多少頭期款,但可以想像,許多家庭在剛買入新房的階段,都已立刻陷入這種無力清償的經濟狀態。

接下來,雖然在慢慢地償還房貸的同時,房貸金額也會越來越少。不過,同時間房屋的價值也會隨著越來越低,這麼一來,就很難從無力清償的泥沼中脫身。

順道一提,這種基於市場價格的資產價值計算的方法,我們稱為市場價值會計。在企業會計中,尤其是日本泡沫經濟崩潰後,出現越來越多帳下擁有大量浮虧資產的企業,而為了修正這種狀態,便有了這種受人矚目的市場價值會計機制。當不動產的帳面價值低於原來價值的一半以下時,就需要強制以市場價值會計處理。這種處理方法在市場價值會計中稱為資產減損會計。

這類貶值的資產價值被視為損失處理,所以不僅會對資產負債表產生影響,也會對該年度的損益表造成負面衝擊。只不過這種處理事實上只是會計的數字作業,因此不會產生現金的增減,現實中的資產也沒有減少。

不過,對從事商業活動的企業而言,企業信譽至關重要。不可否認,這種資產減損處理確實會讓企業信譽大打折扣。一般人們的印象是無力清償=破產,所以在購入高單價的固定資產時,一定要慎之又慎,三思而行。

對於家庭收支也是一樣,如果任由無力清償的情況惡化下去,那麼財務平衡將出現危機。在面對購買房屋這種人生中最大等級的購買行為時,特別需要慎重地從會計觀點,多方權衡。

順道一提,以往的會計處理方法與市場價值會計截然相反,在買入資產後是按照實際花費的金額記入帳本,這稱為帳面價值。以往的會計理念注重損益表,關心的只是出售時能帶來多少利益,因此如實記載購買時的價格,是比較方便的處理方式。

但是在上一章我們已經知道了,現在的會計趨勢是從重視損益表轉移到了重視資產負債表。因此,從重視資產負債表的角度而言,如果把與實際價值相差十萬八千里的金額,當作資產的價值寫入資產負債表,那麼經營者就無法做出準確的經營判斷。

無論是企業會計還是家庭收支,引入市場價值會計理念,都能幫我們做出正確的判斷。尤其是家庭收支,很多家庭莫名其妙地陷入無力清償的狀態,顯示市場價值會計的思維方式是必要的。所以,請重新審視自己家庭的各項資產狀況吧。

理財秘訣18:所有家用汽車都是負債

就跟村上龍的《所有男人都是消耗品》(すべての男は消耗品である)這本書的書名一樣,所有的家用汽車都是消耗品。在聰明家計簿中,包括大型電視在內的高價家電,還有家用汽車都不會列入資產,其理由就是這些物品在變賣時,幾乎沒有什麼價值了,並且對於家庭收支而言,這些物品的運作反而還會產生負債。

養一台車其實很花錢。油錢就不用說了,另外還有停車位租金、驗車費、保險費等多種費用,還有燃料稅、牌照稅等稅金需要支付。

假設我們買了一台150萬日圓的車,使用15年。其間,若每月停車位租金是2萬日圓,油錢每月5,000日圓,驗車費每兩年一次10萬日圓,牌照稅每年4萬日圓,保險費每年6萬日圓,那麼15年開下來,我們總共需要支出820萬日圓。

面對如此高的費用,你還能理直氣壯地說自己的用車是「價值150萬日圓的資產」嗎?應該是這樣理解比較正確吧:「我為什麼付了150萬日圓之後,就擔下了670 萬日圓的負債?」

順道一提,如果把這筆總額換算成每個月的開銷,那麼應該是820萬日圓÷180個月=4萬5,556日圓。每個月花費超過4萬日圓,跟每天搭計程車的價格差不多。如果是旅行之類的長途使用,也足夠支付租車的費用。

以暢銷書《富爸爸,窮爸爸》而聞名的羅勃特・清崎(Robert Kiyosaki)下過這樣的定義:「能夠帶來現金的東西是資產」「會花掉現金的所有東西都是負債」。從這個定義來看,會產生稅金、停車位租金、年檢費等支出的家用汽車,就是不折不扣的負債。

前文中提到的將豪宅設計成可以當作婚禮會場使用的例子,從需要花費很多維護費用的角度來看,這棟豪宅確實是「負債」,但它又隨時可以轉變為產生收入的「資產」。

用汽車產生利益或許有些困難,所以只有一個方法可行。如果你買了車卻不經常使用,那麼即使會損失一點,但還是及早脫手比較好。賣車的收入不僅可以拿去還貸款,還可以斷絕汽車附帶費用帶來的「負債」。