第三章 不良的管理產品(摘)

指標是方法,不是結果── 小心患了「數字評量強迫症」

「有一年,他遊說客戶買下比他們原先想要的更多的產品,讓他和他的團隊能夠達到年度業績目標。他答應客戶,賣不出去的產品可以全數退貨。他和他的團隊達到了目標,拿到了獎金,兩季之後公司收到一大堆退貨。(他早就計畫離職了。)公司除了要花費大筆成本來勾銷這些呆帳,還要付多餘的倉管費,也因此受到了懲罰。」

一九八○年代以來的經濟低迷,使得有人開始主張經營企業不應只限於財務管理。這些人就是一九九二年在《哈佛商業評論》上發表了平衡計分卡(balanced scorecard,簡稱BSC)的卡普蘭(Robert Kaplan)和諾頓(David Norton)。

我們總想評估所有東西

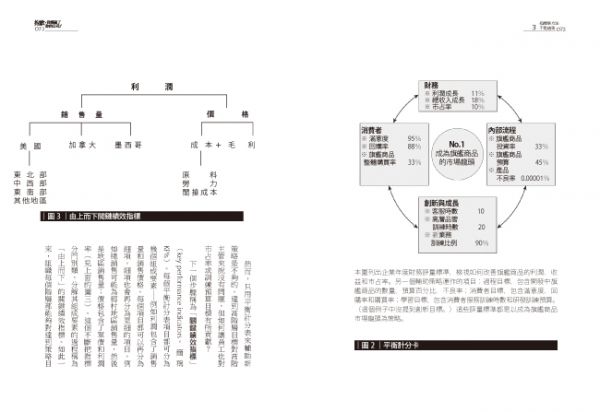

平衡計分卡以四個評量項目列出企業成功經營的指標─財務、消費者滿意度、內部流程和創新學習。

理想上,這四個項目並可以根據企業的決策目標來決定,平衡計分卡則可以用來使決策目標更有效率。平衡計分卡涵括了內部和外部條件,採用以數據為指標的策略來顯示進度。

然而,只用平衡計分表來輔助新策略是不夠的。達到高階層目標對高階主管來說沒有問題,但如何讓員工也對市占率或訓練預算目標有所貢獻?

下一個步驟稱為「關鍵績效指標」(key performance indicators,簡稱KPIs)。每個平衡計分表項目都可分為幾個組成要素─例如利潤包含了銷售量和銷售價格。每個項目都可以再分為細項,細項也會再分為更細的項目。例如總銷售可能為鄉村地區銷售量,然後是地區銷售量;價格包含了單價和利潤率。這個不斷把指標分門別類,分解其組成要素的過程稱為「由上而下」的關鍵績效指標。如此一來,組織每個階層都能夠對達到策略目標有所貢獻。無論是機台操作員或客服業務代表,在這個分層之下都能夠看見自己的角色對整個策略的貢獻。

我們顧問把這個評量制度比喻為「鯽魚遇上鯊魚」。當時多數顧問的問題都是做了分析、開發了策略或新流程、提出建議採用計畫之後便離開去服務其他客戶。流程作業有所幫助,但通常無法涵括所有項目,新流程和新策略全留給客戶的管理團隊去執行。如果相信自己的管理團隊,公司就不會花錢請顧問了。如果管理團隊很好,他們也就不需要我們了。但現在,我們有了工具來監控執行過程和我們的心血結晶。

有了平衡計分卡,我們就能夠把策略分為四個子項,分別設定指標。這個評量制度結合了新的工作流程,必然能讓策略成功執行。這樣一來,每個人在組織中的貢獻便能夠受到監控和評量,也提供組織變革時面對混亂的應變訓練。這個架構對顧問和客戶來說都如此美好而且深具吸引力。於是,全公司訂下某些目標和指標,每個人便能夠評估自己是否做好自己的份內工作─一個完整的策略執行監控系統。更棒的是,顧問可以把平衡計分卡和由上而下的關鍵績效指標當作自動化服務來賣給客戶。

過去二十年來,我參與的諮詢計劃幾乎都有一些評量元素。任何專案計畫都要指標,廣泛到很少會有人質疑評量標準的價值何在,總之規定就是要有一套評量機制。以下兩點是從一份我常用的客戶服務簡報報告節錄出來的,似乎是每個顧問口袋裡都會有的伎倆:

你無法管理你無法評量的事物!

指標計分表就像車子的儀表板。可以讓主管用來掌握進度,並即時發現問題。

同時間,資訊科技的興起讓整個評量監測系統的數據收集和報告工作變得更簡單。從顯示關鍵指標進度的執行儀表板開始,隨著績效自動化管理系統的發展,連接上下游並採用SMART 原則,於是資訊科技也融入了員工績效評估。

當儀表板越來越受歡迎,企業開始覺得:為什麼只能有一個儀表板?有了網路科技,任何員工或部門都應該要有自己的儀表板來確保達到評量標準。這些網頁看起來很像用來監控機器的控制板,有紅燈警告、黃燈注意、綠燈表示正常。

現在執行人員和主管們不用離開辦公桌或去跟任何人說話就能夠清看見執行狀況。他們用一個簡單的彩色介面就可以管理,就像數據流程控制,每當任何項目有「異常發生」,這個完美的監控系統就會發出警告。這怎麼可能會有什麼問題呢?

真有趣,我們總是可以達到指標

問題在於,這個系統試圖操控一個由人組成的組織,而人的問題則是,嗯,我們是人,不是機器。其實,我們真的不想被下指令或被操控,所以那些評量系統讓我們出現了無法預測的行為。我發現如果在評量制度中指定一個目標,有賞有罰,那你大概可以確定無論如何目標都會達成。只是,代價通常是其他更有價值,但不在評量範圍內的經營目標。

最直接的例子,也是許多數據指標的起始,就是業務部。現在多數公司都不直接付業務人員薪水,而是要達成任務才有獎勵。也就是說,一個人賣得越多,薪水就越多。通常,業務員有季度目標,達成就能拿到獎金。

任何熟悉業務的人都知道,業績通常會在每季末大幅上升,又在每季開始大幅下降。這是因為每季結算之前,業務人員就會給客戶促銷價或提供折扣。當然,促銷和折扣都會降低利潤,但多數業務人員的績效都不是用利潤來評估,所以他們並不在乎。

業務人員常會為了自己的利益跟系統玩把戲。我看過最糟的例子大概是某地區經理對難以達到的年度業績目標忍無可忍,因為不只他沒拿到獎金,整個團隊的人也都連帶受罰。自己受罰是一回事,但每年都要跟那些認真工作的下屬說他們不能升遷,是一件心力交瘁的事。

有一年,他遊說客戶買下比他們原先想要的更多的產品,讓他和他的團隊能夠達到年度業績目標。他答應客戶,賣不出去的產品可以全數退貨。他和他的團隊達到了目標,拿到了獎金,兩季之後公司收到一大堆退貨。(他早就計畫離職了。)公司除了要花費大筆成本來勾銷這些呆帳,還要付多餘的倉管費,也因此受到了懲罰。

當然,這個主管辯說,要達成業績目標本來就沒有條件限制,而且不過是為了滿足上層在蕭條市場中創造二位數成長的慾望罷了。難怪很多顧問常說提高目標可以引發創造力。(我常這麼說,真抱歉。)還真是這樣!

為達目標不擇手段的花招在商業文獻中琳瑯滿目,以下只是其中幾個例子:

■最有名的大概就是西爾斯汽車維修廠事件了。

在西爾斯開始以某些服務領域的業績為獎金制度的目標後,遭加州控告詐騙。因為西爾斯在未經消費者同意或未告知消費者的情況下,對他們的車做了不必要的維修。不用說,欺騙消費者的下場就是生意下滑。

■《改造企業:再生策略的藍本》一書中提到IBM信用卡公司進行流程再造,並在每個步驟設定了績效標準。

他們雖然百分之百達成了目標,信用卡申請的前導時間卻增加了。因為當員工可能無法達成季度目標時,只要一發現申請單上有錯字或任何錯誤,便會把文件寄回給申請人,而不會選擇自行修改。

■菲佛(Jeffrey Pfeffer)在《哈佛商業週刊》一篇「酬勞迷思」的文章中提到高地超市的案例。

在高地超市設下業務目標後,業務人員過度積極,因而讓消費者反感。

■史托克在《避免陷入死亡螺旋》一書中,提到「對數字著魔是」陷入死亡螺旋的跡象之一,並以大眾運輸部門和郵局作為例子。

大眾運輸部門決定要以公車司機「準時到達率」做為薪資評量基準,結果,司機遲到時便會過站不停,留下站在路邊的乘客。一間郵局以郵件處理時間做為評量標準,最後發現了好幾袋沒寄出的信被藏起來。當員工沒辦法在規定時間內處理好所有信件時,便會把信藏起來。

■在詹森(Michael Jensen)《付錢讓他們說謊》書中提到好幾個為了達到業務目標而欺騙和詐騙的例子。

其中,有一家因倒簽提單、以維修服務作為軟體業務和以空頭諮詢費代替退費而受美國證券交易委員會(SEC)傳喚。

■最近的例子是,一個聯邦投資機關被控詐騙。

這是因為有人在房貸提前終止契約上採用「機器簽名」,所以沒有人看過契約,也沒有合宜的文件紀錄。因為銀行員背負著達到目標契約數量的壓力,導致了多少人因此失去房子和畢生的存款?

以上這些都是為了達到目標而訴諸詐騙和欺瞞最糟的例子。並非每個人都會自貶至此,但我發現人們常常會操作評量標準來達到指標。例如,身為常常飛來飛去的商務空中飛人,我發現大概在十年前,既定的飛行時間延長了。這就和企業用準時當作評量標準一樣。我幾十年前開始飛的時候,班機從來沒提早到過,總是準時到達或誤點。現在,飛機「提早」三十到四十分鐘到達是常態,乍看之下好像是好事。但是如果你已經請人在抵達時間來接你,就得在機場等一段時間。

另一個例子是,我曾在一個每年實施顧客滿意度調查的部門工作。幾年來,我們都有穩定成長。沒多久,我們的滿意度便處於穩定持平狀態。雖然滿意度仍高,但管理團隊背負著持續進步的壓力。因此問卷調查上「沒意見」的選項一律都被視為滿意,於是造就一個比前年好,但並不真實存在進步幅度。

企業喜歡評量的原因是因為他們誤以為評量數據是確實不容懷疑的。另一個誤導人的管理箴言是「數字不會說謊」,忘了人才是監控、採集、安排和報告評量的主體。

評量並不客觀,評量隨時都在說謊,即使是財務評量也一樣。財務金融不是科學,而是一種觀點。唯一的標準只有一般公認會計原則(generally accepted accounting principles,簡稱GAAP。但美國用的GAAP 和和國際會計準則IFRS 〔 financial reporting Internationalstandards 〕又不同),但各國的會計原則也不盡本同。每個公司的共同開銷,或資本支出和開銷的衝突,或資產標準都不同,也會因藍圖不同而有所差異。安隆公司(Enron)玩的金融把戲便是個極端的例子。

曾經有個客戶要求我降低公司近來膨脹的製造成本。工廠裡除了間接成本的分配方式有所改變外,其他都沒有改變。依照空間大小或員工人數分配間接成本並無法呈現「真正」的開銷。但多數企業會用同樣的分配方式,因為很方便。要找出哪個產品消耗最多電力或那哪個部門佔據最多網路頻寬,太花時間了。

開銷是慣例問題,而不是「不會騙人」的數字問題。捏造利潤更難了,但業務「何時」會特別好,就是慣例問題。這對達到季度目標是有很大影響的。

既然在會計和財報上就可以玩很多花招,甩不掉評量標準的時候,人類就會更有發揮創意的空間。例如:

「新產品發展週期」是要從什麼時候開始計算?是產品概念成形時,拿到預算時,或有了專案計畫經理的時候?

每名員工的訓練費用包含教材在內嗎?瑕疵品的數量包含重新修正後已符合標準的物件數量嗎?(看到這有多好玩了嗎?)

更好玩的是,你可以修改每年的標準來展現進步幅度。今年把重做的產品算進去,明年不算進去,瞧,瑕疵品明顯少了很多呢!(但記得要在文件圖表上加上一小行附註,不然可是會被視為詐欺的!)

面對這些花招,公司總是有對策。額外的評量可以用來檢視原先指定的數據標準,以確保達成策略目標。

我們再回到那個犧牲利潤也要達成季度目標的營業部,它下次玩的就是利潤評量。現在我們有業務人員在推銷高利潤產品,看起來好像很好,而且他們不推銷便宜的產品,只推銷貴的。

結果就是,消費者因為買了很貴的東西而怒氣沖沖,憤而開始購買競爭對手的產品。或者我們反其道而行,不看利潤,看消費者滿意度。現在業務人員便有合理銷售產品的動機了。用原價或近乎原價的價格銷售產品讓業績和消費者滿意度提升,但卻傷了公司。

所以唯一的方式就是以利潤、收益「和」客戶服務做為評估標準。現在我們的退貨量增加了!因為可以無條件退貨,消費者開始亂買。所以再把退貨條件加入綜合評量。幾輪玩下來,結果就是一長串的評量項目和指標。

公司本該以策略目標為優先重點的,但現在唯一完成的只有綜合評量單。更慘的是,沒列在年度評量項目上的長程目標或工作被丟到一旁。任何鼓勵投資公司未來長程目標的誘因早就沒了!

(……)